ポイント会員が消費する際にポイントを発行して付与し、そしてポイント会員は貯まったポイントを新たな消費で日常的に利用するが、その消費税の取扱いについて国税庁は細かく規定している。

ポイントを区別すると有償取引つまり消費することを条件にポイントを付与する仕組みと、何かを行動することを条件につまり無償取引によってポイントを付与する仕組みに分かれ、有償取引である消費ポイントの多くは有効期限がないか若しくは長く設定されていて、加盟店が現金化することで当該ポイントの利用が完了する。

一方で無償取引である行動ポイントはプリペイド法(前払い式支払い手段)によって6カ月などの有効期限があり、加盟店の現金化で終了する場合と有効期限の到来で失効することで利用が完了する。

どちらのポイントにも利子機能はないので貯えたところで意味はなく、行動ポイントの場合は有効期限が到来すると時限的に失効するので貯めることができないが、消費ポイントの場合有効期限がない場合貯めることができることから、消費ポイントには疑似通貨の機能性が少なからず存在する。

ではポイントの利用方法によって消費税の対象かどうかというと

・ポイントの発行及び付与時は不課税(不課税とは、祝金、見舞金、または試供品など対価を得ない取引に対し、はじめから消費税の対象とみなしていないことを指す)。

・ポイントの流通では、交換、売買ともに非課税。

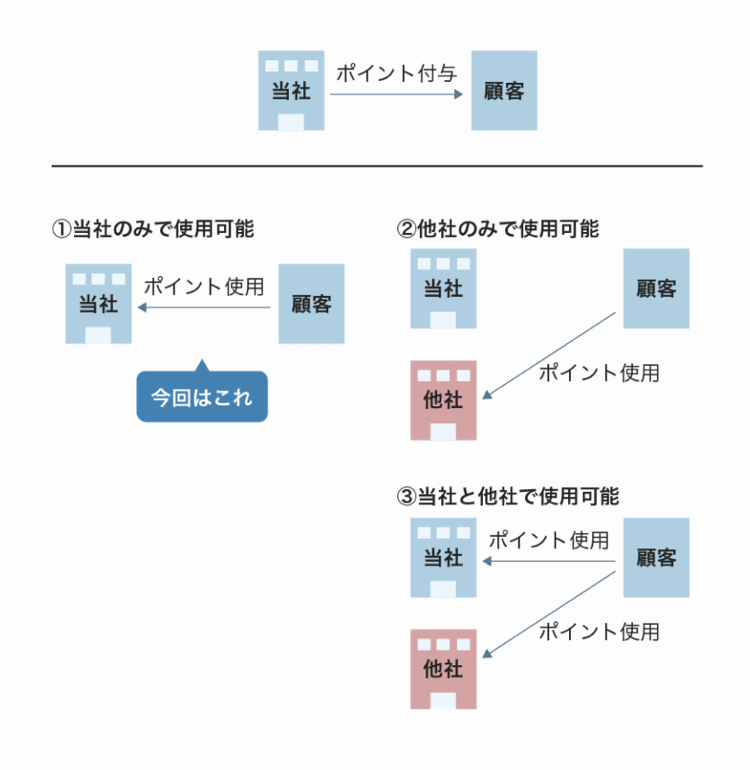

・ポイントの利用では、景品や商品券への交換、電子マネーへのチャージ、加盟店の現金化、値引割引は不課税。

一方で会員の現金化には課税するので多くの共通ポイントブランドでは基本的に現金化はしていないが、どうしても現金化する場合には、ポイントを受取る会員は貰ったポイントを現金化すると発行企業は現金化の手数料に消費税を加算して処理するので、実際には消費税が発生することを理解しておけば良い。

有効期限がない無期限ポイントであっても、その発行元となるクレジットカードやデビットカード、またはポイント会員などを解約や退会すると、ポイントは失効することもあるので、貯めておいたからと言って疑似通貨であっても通貨のように失効しないとはいえない。

失効の規模について見てみるとポイントの市場規模は2.1兆円(令和3年)でその内の約6.6%の約1,389億円(令和4年)はブラックアウト(失効)していて、16年前に約3,500億円(平成19年)あったブラックアウト額が6割減少している。

減少原因は共通ポイント制の浸透であり、先行したTポイント(カルチュアコンビニエンスクラブの運営)やポンタポイント(筆頭株主は三菱商事)を猛追した後発のPayPay(筆頭株主はソフトバンクグループ)、Dポイント(筆頭株主はNTT)、楽天ポイント(楽天グループの運営)の普及が寄与している。

そもそもは単独ポイント制だと使えなければ貰っても仕方ないボトルネックのソリューションとして、いち早くTポイントが共通ポイント制にしたことで使えるところが増えたことが減少要因になってるが、共通ポイントのプラットフォームを利用する加盟店はある程度リピートさせたい、一方で発行企業は多くの加盟店をプラットフォームに囲い込みたいなどの目的があり、逆に会員はどこに行ってもどこかのブランドのポイントを貰えるから、共通ポイントでのリピート機能は低下していくことになり、加盟店は付与率を2倍〜10倍キャンペーンを行うなどの別途オプション費用の負担を余儀なくされ本来のリピーター戦略どおりには機能していない。

会員の行動パターンはアクティベーション機能の次にリピート機能であるから、先ずはお客様に来店や行動を促すアクティベーション機能がポイント本来の機能として有効でなければならない。