第二次世界大戦後の日本を統治していたGHQ(連合国軍最高司令官総司令部)は,民主的な国をつくるには小作農家を開放して自作農家にすることが必要だと考えて「農地改革」を行ったことになっている。

そして農地を政府と自治体が買い上げ小作人に安価で払い下げたため、自作農家が増え、743年(奈良時代)に出された墾田永年私財法(新たに開墾した土地の私有を認める)から約1200年間続いた地主制度は一旦は幕を閉じることになる。

日本の土地所有制度の歴史を遡ってみると、645年の大化の改新によって公知公民制度(全ての土地と人民は天皇に帰属する)が始まり、743年の墾田永年私財法の成立までの約100年間続く。

つぎに墾田永年私財法の成立によって貴族や寺社、有力な地方豪族などはこぞって開墾を進め、私有地を拡大するようになる。 この私有地がいわゆる「荘園」の始まりであり、その後に台頭する武家が天皇家を凌駕して国を統治するまでの基盤づくりに欠かせない制度の始まりである。

GHQは、力を持った地主が軍部の経済的基盤の一部を担い、軍国化の一因となったと考え、また、一方で地主制が共産主義の思想に通じるものがあったから、共産主義の拡散を防ぐ目的があったとも言われている。

GHQの農地改革は、資金力のない小作人のために国と自治体が地主から一旦農地を買収し、安価で小作人への売渡し、各所有権の登記を行った。

実際の農地買収は、第1回目が1948年に始まる。買収対象地は全国の不在地主の所有地を中心に行われ、解放された小作地の80パーセントにあたる190万町歩余りが解放された。

GHQは、日本の非軍事化と同時に民主化を大義に支配下を進め、治安維持法を廃止して、政治活動や言論の自由を保証し、選挙権を満20歳の男女に与えた。 経済面では、日本経済の実権をにぎっていた財閥を解体し、労働者を保護する労働組合法や労働基準法を制定し、この時に、JAが組織される。

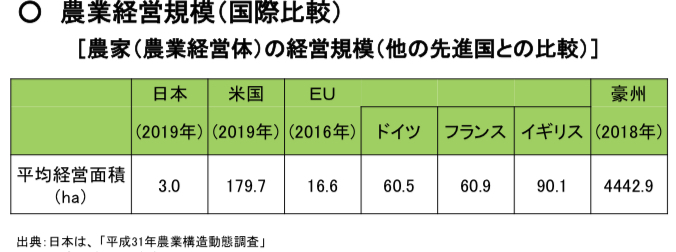

現在の日本を見るとGHQの成果が明確に虚実を現しているように、日本の農作物は高品質ではあるが、個々の運営基盤が小さく世界中の巨大な農業組織と競争するには、余りにも力がない。

地主制度に代わって、擬似的な地主制度を進めた農業協同組合(JA)は、地方の政治を動かすほど力を持っているが、JAが自衛隊と通じているかと言うとそのようなことはなく、つまり地主制度が経済的な基盤であった事実はあっても、地主制度自体に先の大戦に関して問題があったとは言えないことになる。

しかしながら擬似的な地主制度の協同組合であるから政治的な組織力はあっても、各農家が力を蓄える基盤となる経済力があるわけではない。

結果、アメリカやヨーロッパの農業者とは規模が違い過ぎて日本の農家が世界に進出することができていない。

ではGHQが作り出した自作農家がどうなって行ったかというと、小規模農家は早々に廃業し、都市化が進んだ農地は住宅などに転用され、自然に淘汰されて残った農家も継承者がなくさらに淘汰が進むことになる。

営農耕地の全国平均面積の推移は、1960年(0.88ha)経営は赤字、1985年(1.05ha)経営は赤字、2010年(1.96ha)経営は約4万円の黒字、2020年(3.05ha)経営は約60万円の黒字、農家所得を一般的な世帯所得に近づけるためには、全国平均を最低でも10倍の30ha以上にしなければならない。

地方都市の基盤産業が農業の都市は多いので、これからの地方都市の政治は、地主制度に近い大規模な農業法人化を軸に進めることになる。

では、現在の小規模農家の与信スコアリングはどうなっているか。

全く機能していないと言える。

そうなると農家への融資を行うJAバンクはどうやって貸付けを行なっているかであるが、JAバンクで融資業務を行っていると言うより、JAで商社機能を提供することでJAバンクの与信を行っている。

基本的にJAバンクで融資を受ける場合には、JA組合員でなければならず、生産物はJAを通して販売しなければならないし、運営に必要となる資材や機械もJAを通して調達しなければならない。

JAがJAバンクの金融機能を利用して収益構造を構築しているし、JAバンクもJAの販売機能を利用して収益を確保しているから、JAバンクの融資は基本的にJAの保証付き融資と言うことができる。

銀行は銀行法12条によって取引先に銀行業務以外のサービスを提供する他業禁止がある。これは、①他業のリスクが銀行業に波及することを防ぐため、②公共性の高い銀行が他業と競合しないため、③利益相反のおそれを防ぐこと、④金融庁などの監査及び監督の効率性、⑤銀行による産業支配の懸念などでできないが、JAバンクを擁するJAには他業禁止が適用されていないことから、地主制度における商社機能の提供と同じ構造体になっていて、さらにJAバンクは融資時に農地を担保するので、実態は地主制度であり、形式的には自作農家ということになる。

JAの新規組合員になること、つまり新規就農者になることで、JAバンクでは通常の与信とは関係なく事業用資金を調達できる仕組みになっているから、食品加工業者やレストラン経営者などが専用の農地を購入して新規就農し、自社や関連する事業者向けに生産物を提供ケースも多くなってきたが、やはり諸外国の農業体と比べると見劣りする。