電子マネーの普及によってデジタル給与の基盤ができた。未だ現金のみの店舗もあるが、既に成人のキャッシュレス率が約94%(令和4年)であるからライフライン決済の主役は電子決済になると考えることができる。

今後100万円未満のデジタル給与を取扱う企業では、クレジットカード決済(ポストペイド方式)、キャリア決済(電話料金一括払い)、デビットカード決済(プリペイド方式)、電子マネー決済(プリペイド方式)などの決済サービスを同時に提供するので、その企業は、会員の電子口座資金のビッグデータを分析して把握し未来を予測することができ、AIによるアルゴリズムによって、会員の周期的なイレギュラー取引も予測できるようになるので、その会員のデフォルトリスクはある程度回避できるようになり、ここに賃貸契約における与信調査機能を提供する流れが起こる。

全国の住宅総数は6242万戸(令和元年)、世帯総数4,885万世帯(令和2年)、空き家総数は846万戸(空き家の定義は概ね1年以上ライフラインの利用がないこと)で、この時点での空き家候補は511万戸になり、新築住宅の供給数は年間6.7万戸(令和4年)、供給時に元の住宅の86%が解体されているから、純増数は年間約1万戸になる。

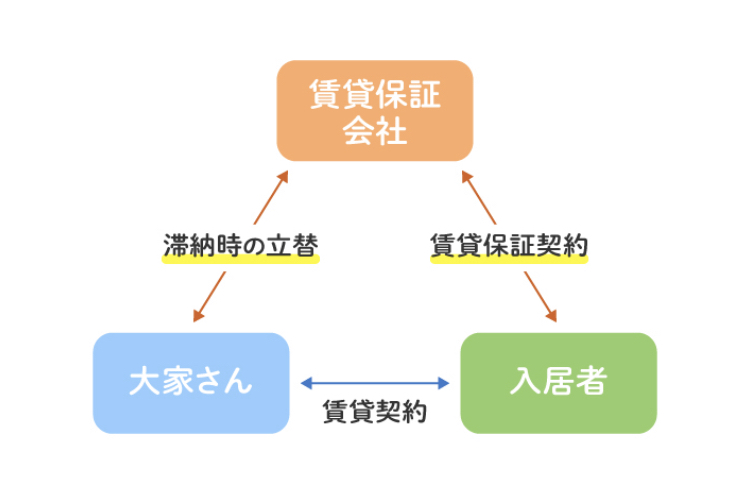

そして民間が提供する賃貸住宅の総数は約1925万戸(令和2年)あり、全国平均では63.8%の単独世帯が賃貸住宅に住んでいる、大都市平均だと東京都73.3%、大阪府68.1%、福岡県70.8%のように平均値を上回り、実にその賃貸契約の約80%(令和2年)で賃貸保証会社をつけている。

賃貸契約でも与信調査はなされているが、そのデフォルト率は平均6.8%(令和元年)であり、貸金業も同じように与信調査を行っているが、そのデフォルト率は平均で4.9%(令和2年)である。徹底した与信調査を行う銀行の不良債権率はぐんと下がって1.8%(令和4年)のように、資金の流れが分かる事業体の方がデフォルトリスク管理ができている。

さらに未来の与信能力では、これにデジタル供給と電子マネーの決済ビッグデータが日々集積され、今まで以上に資金の流れが分かるのでこの企業が下す与信ではデフォルト率はさらに下がることになる。

賃貸保証会社は収益の柱として賃料ファクタリングサービスを行っているが、この市場にデジタル給与を囲い込む電子マネーの運営企業が参入すると、従来の賃貸保証会社の与信機能では当然ながら太刀打ちできなくなり、淘汰が始まる。

例えば参入しそうな楽天の事業構築を見ていると良く分かるが、会員には楽天のバーチャル空間の中で生活してもらうことを目標にビジネスモデルを設計しているので、楽天グループの楽天銀行がデジタル給与に参入すると膨大なビッグデータの集積が可能であり、楽天ペイ、楽天カード、楽天証券、楽天ポイントなどのデータベースの利用規約にグループ企業での利用を明記している場合、各グループ企業で集まるビッグデータを基に分析予測することが可能になるので、楽天が参入する場合、既存会員向けに賃貸保証サービス、もしくは包括的な身元信用保証サービスを提供でき、ソフトバンクのPayPayのような巨大な楽天ポイントキャンペーンを打ちながらの勧誘も容易であり、新たな収益事業として賃貸ファクタリングサービスを簡単に展開でき、退去業務機能として特定の賃貸保証会社と提携するなどの仕組みで賃貸保証事業にイノベーションを起こしながら、参入することができる。

一方でこのような企業の参入が起こると賃貸契約における与信機能が向上するので、今までは回避対象であった低所得者、被災者、高齢者、障がい者、子育て世帯を総称して住宅確保要配慮者と呼ばれる一群のビッグデータを分析し未来を予測できることで、この顧客層のデフォルトリスクを回避することもでき、住宅確保要配慮者の対象さえ減らすことができることになる。