ファクタリング(債権譲渡取引)には3者間ファクタリングと2者間ファクタリングがある。3者間ファクタリングとは、年間で約6,000億円(令和4年)程利用される診療報酬債権ファクタリングの取引形態であり、債権者とファクタリング事業者及び第3債務者間の取引をいい、債権者が第3債務者に何らかの売掛債権を有する時に、同債権の資金化までの期間を短縮する目的で第3債務者の同意を得て行う取引である。

譲渡された債権は期限が到来すると、第3債務者からファクタリング事業者に直接払い込まれる仕組みになっている点で、ファクタリング事業者にとっては3者間ファクタリングの方が債権者を介さず資金回収ができることで回収の手間が省けかつ安全性が高くなり、結果債権者が支払う手数料は低くなりがちである。

ただし、債権者にとっては第3債務者に資金調達を行っていることが明白になることで、信用不安を問われる場合があること、また第3債務者が固定した取引を望む場合、ファクタリング事業者との直接取引を敬遠する判断も根強く、またファクタリング手続きが面倒であることなどから資金化までの時間がかかるなどのデメリットもある。

一方で2者間ファクタリングは債権者とファクタリング事業者とのファクタリング取引であり、第3債務者はこのファクタリング取引に介在しないのでファクタリング手続きが簡略化される分、資金化までの時間が短縮される点と第3債務者に知られないことが債権者にとってはメリットである。

ただ2者間ファクタリングは第3債務者からの債権回収を債権者に代行させることになり、債権者によっては事故を起こす可能性がある点で3者間ファクタリングに比べると安全性に欠けると言え、ファクタリング事業者のデメリットになっている。

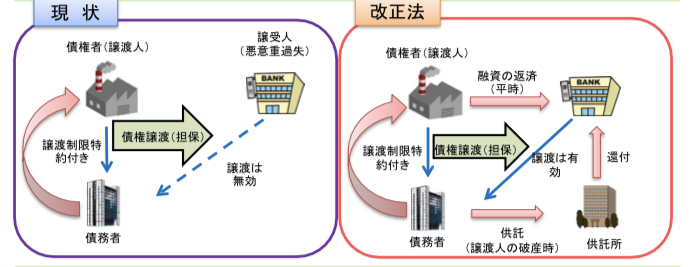

どちらのファクタリング取引でも基本的にはノンリコース取引である点が貸金業と違う点である。

近年電子契約システムが普及していることからファクタリング取引はスマホで簡単に取引できるようになった。また2026年には約束手形が廃止されることもあり、この受け皿としてファクタリング取引が増えている。

約束手形取引は最盛期には年間約4,797兆円(平成2年)の規模で取引されていたが、翌年から起こるバブル崩壊によって取引額は右肩下がりに減り続け、さらには日銀のマイナス金利政策(平成28年)によって銀行の直接融資枠が拡大したこともあり縮小の一途を辿ることになった。

功罪はあるかもしれないがファクタリング取引が約束手形取引のように拡大しない理由としては、約束手形の裏書機能による流通性の高さにあると考える。

ファクタリングにはこれに類する機能が確立されておらず、流通性を確立させるプラットフォームが普及するとファクタリングの取引額は格段に増えると考える。